기술 혁신은 성공했지만 수익화에는 고전 중인 시지트로닉스

장기적인 성장 여지는 있으나 단기 투자엔 주의가 필요합니다

시지트로닉스의 기술과 시장, 무엇이 기회이고 무엇이 리스크인가?

시지트로닉스는 국내 최초로 SiC MCT 전력반도체 양산에 성공한 기술 기반 중소기업입니다.

그러나 상장 이후 주가는 78% 이상 하락하며 투자자들의 신뢰를 잃고 있습니다.

기술력과 시장 성장 가능성은 분명하지만, 상업화 속도와 재무 구조의 안정성이 향후 주가 흐름에 결정적인 영향을 줄 전망입니다.

주가 폭락의 원인과 시장의 반응

상장 후 1년 9개월 만에 5분의 1 수준으로 주가가 하락한 가장 큰 이유는 지속적인 적자 구조와 유상증자 미달 사태입니다.

거래량 저조, 외국인 투자 비율 1.73% 등 유동성 부족 문제도 악영향을 주고 있으며,

실적 턴어라운드에 대한 구체적인 시점 제시 부족은 투자자 관망세를 유도하고 있습니다.

기술 혁신 성과: SiC MCT와 고성능 APD 센서

시지트로닉스의 기술력은 매우 경쟁력 있는 수준입니다.

| 기술 항목 | 세부 내용 |

| SiC MCT | 국내 최초 양산 성공, 낮은 온저항으로 고효율 |

| APD 센서 | 광신호 감지, 통신·의료 등 고성장 분야 활용 가능 |

특히 SiC 전력반도체는 2030년까지 1000조 원 규모의 시장으로 성장할 전망이며,

시지트로닉스는 그 중심 기술을 확보한 몇 안 되는 국내 기업 중 하나입니다.

재무 성과가 보여주는 실적 부담

2024년 4분기 기준

매출은 전년 대비 소폭 감소한 121억 원,

영업손실은 15% 증가한 62억 원으로 적자 지속 중입니다.

| 항목 | 수치 |

| 매출 | 121억 7천만 원 |

| 영업손실 | 62억 8천만 원 |

| 순손실 | 56억 9천만 원 |

| 이익잉여금 | -344억 원 |

재무구조는 부채비율 34%로 안정적이나, 영업이익 전환이 절실합니다.

특히 현금성 자산이 51억 원 수준으로, 장기적인 유동성 확보에는 불안요소가 존재합니다.

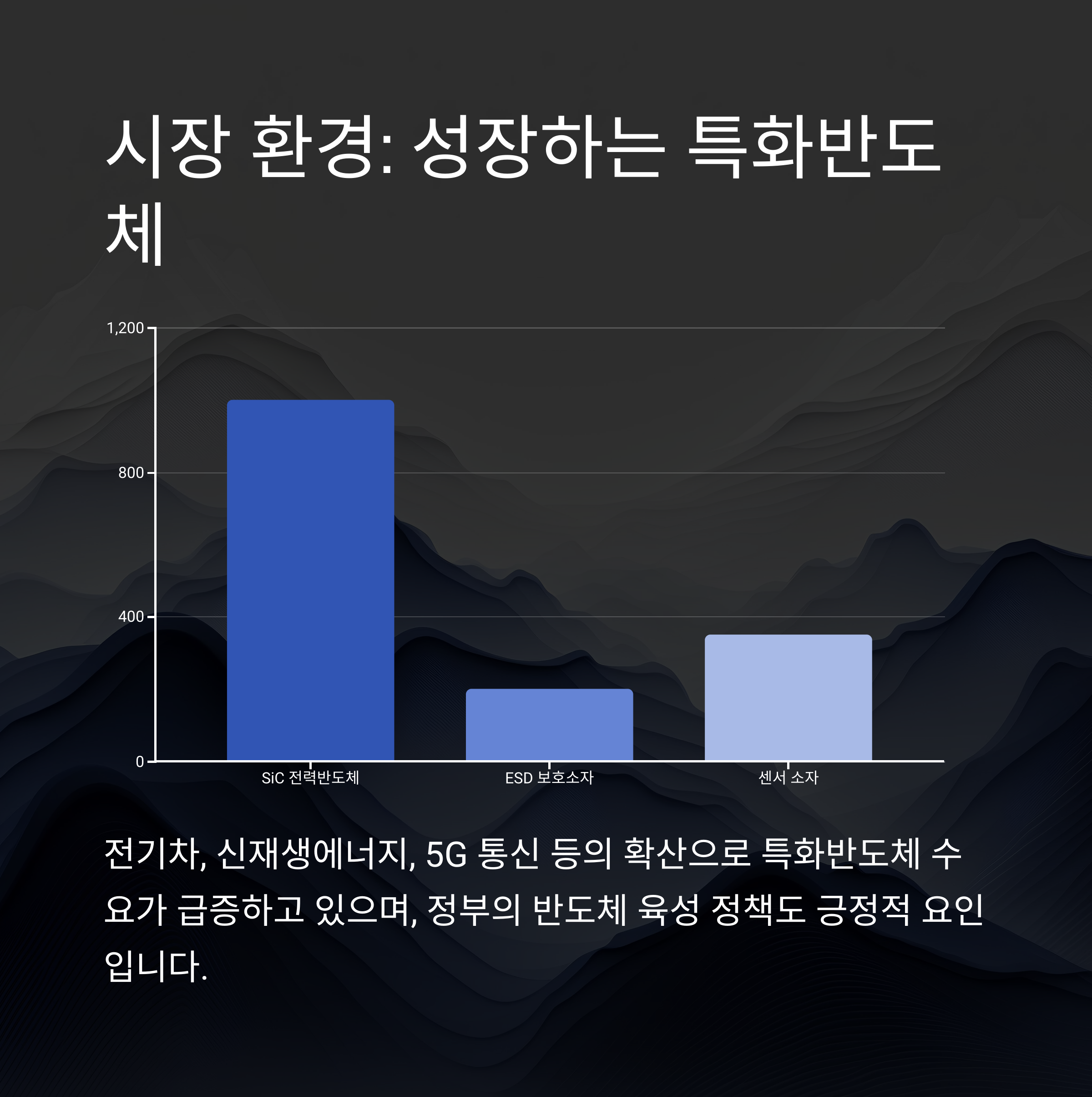

시장 환경은 긍정적, 정부 정책도 우호적

전력반도체와 센서 시장은 전기차·신재생에너지·IoT 확산과 함께 장기적으로 고성장 가능성이 큽니다.

또한 정부의 시스템반도체 육성 정책은 소부장 기업인 시지트로닉스에 유리한 환경을 제공합니다.

| 시장 전망 | 성장 배경 |

| 전력반도체 | 전기차, 신재생에너지 확대 |

| 센서 | 자율주행, 헬스케어 수요 증가 |

| ESD 소자 | 반도체 회로의 소형화 및 전자기기 증가 |

주요 리스크 요인과 해결 과제

"혁신 기술은 있지만, 수익화에는 시간이 필요하다"는 점이 핵심 리스크입니다.

- 시장 점유율 부족: ESD 부문 해외기업 점유율 90%

- 유상증자 미달: 투자심리 위축

- 적자 누적: 이익잉여금 -344억 원

- 상업화 지연: 신제품이 매출로 연결되지 못함

"성장하는 기술이지만, 시장에 아직 증명되지 않았다"는 인식이 지배적입니다.

대표 인터뷰로 본 내부 시각

심규환 대표는 다음과 같이 밝히고 있습니다.

"신제품·신기술 개발 과정에서 회사 성장 속도가 다소 늦었다.

하지만 장기적으로 글로벌 톱 수준의 기술로 성장 가능성이 있다."

이는 기술 중심 기업으로서 장기 비전을 강조한 발언이나,

단기 투자자에겐 확실한 수익지표가 더 중요합니다.

투자자에게 주는 결론과 전략적 시사점

결론적으로, 시지트로닉스는 기술은 뛰어나지만 사업화와 수익화에는 여전히 과제가 많습니다.

단기적인 주가 회복은 쉽지 않겠지만, 2025년 하반기 실적 개선 시점에 반등 가능성은 있습니다.

장기적 성장에 베팅할 투자자라면 실적 발표와 고객사 확보 여부를 면밀히 모니터링해야 하며,

단기 트레이딩 목적이라면 불확실성과 낮은 유동성에 유의해야 합니다.

'경제 리포트 > 종목 분석' 카테고리의 다른 글

| 두산에너빌리티 주가 전, 원전·SMR·가스터빈 삼각축으로 다시 뜬다 (2) | 2025.06.05 |

|---|---|

| 계룡건설 주가 전망, 2025년 투자 시점 분석 (0) | 2025.06.05 |

| 아미코젠 주가 전망, 바이오 소재 국산화로 반등 노린다 (0) | 2025.06.02 |

| 2025년 삼성중공업 주가 전망: LNG 수혜 속 상승 여력 분석 (0) | 2025.06.02 |

| 세진중공업 주가 전망: 친환경 선박 시대의 수혜주로 부상 (1) | 2025.05.21 |

댓글